铁矿专题——冬储+预期,铁矿上方空间多大?

- 国际

- 2024-11-28 14:35:05

- 685

来源:新世纪期货

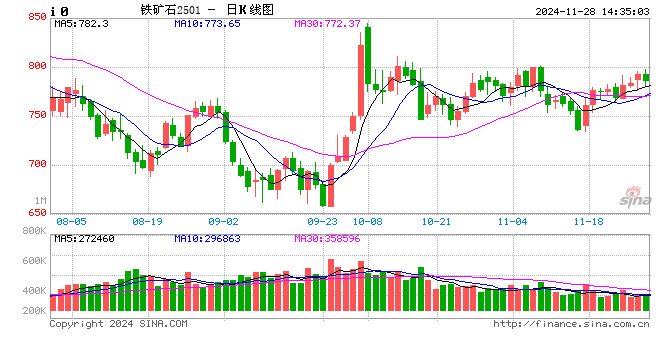

铁矿市场逐渐博弈冬储补库逻辑,加之宏观政策预期仍存,带动盘面走强。基本面来看,铁矿供应依旧宽松,需求增量有限,叠加高库存压力,供需格局依旧偏弱。成材的冬储意愿偏弱也影响钢厂对于原料端的补库强度,同时关注政策具体落地效果,激进的投资者尝试铁矿2505合约逢高空配,国庆节后的高点830一带紧止损。

一、利多因素

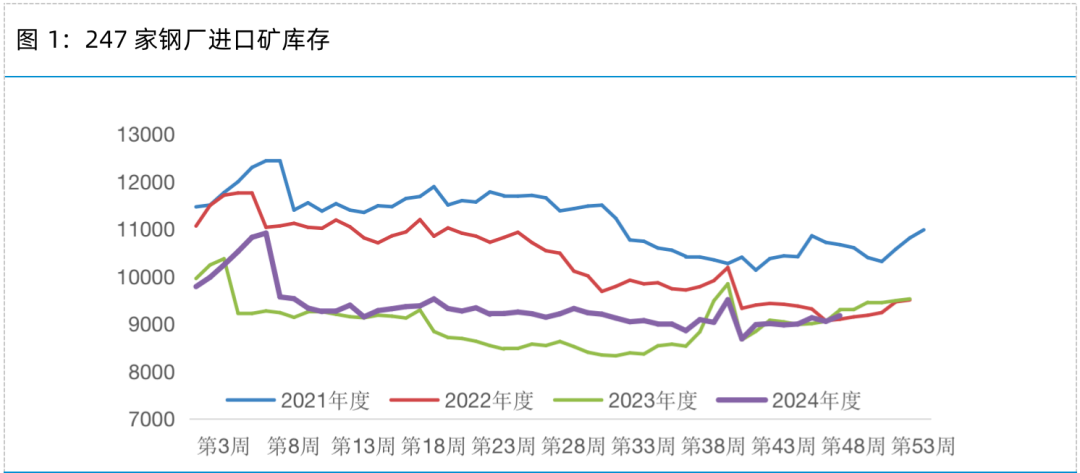

1、钢厂冬储补库需求

从历年来看,11月中下旬至春节期间,下游企业通常会对原材料进行补库。全国247家钢厂的铁矿石库存于10月底见底回升,钢厂的焦炭、焦煤库存也有不同程度回升,说明目前冬储已经启动。产业链冬储从炉料端开始,12月份钢厂对于炉料的补库预期,同时钢贸商对于成材的冬储意愿也影响钢厂对于原料端的补库强度,因此12月份冬储预期会反复博弈。近几年,冬储出现一定亏损,目前看无论是贸易商对钢材的冬储,还是钢厂对原材料的冬储,整体意愿偏弱。总之,冬储会对黑色系商品期货价格形成一定支撑,但整体提振作用需继续跟进。

2、宏观政策预期仍存

政策预期再起,特别是在中央经济工作会议前市场对政策仍有期待,扩内需的刺激性政策是重点关注方向。预计明年经济增速目标或仍维持在5%左右,赤字率有望提升至4%;特别国债额度或为3万亿元,其中1万亿元用于补充商业银行资本金,2万亿元或用于国家重大工程投资和消费品补贴等领域;新增专项债规模可能达到4万亿元以上。12月份的中央经济工作会议以及政治局会议仍是政策预期兑现窗口,对于黑色系仍形成提振。

二、利空因素

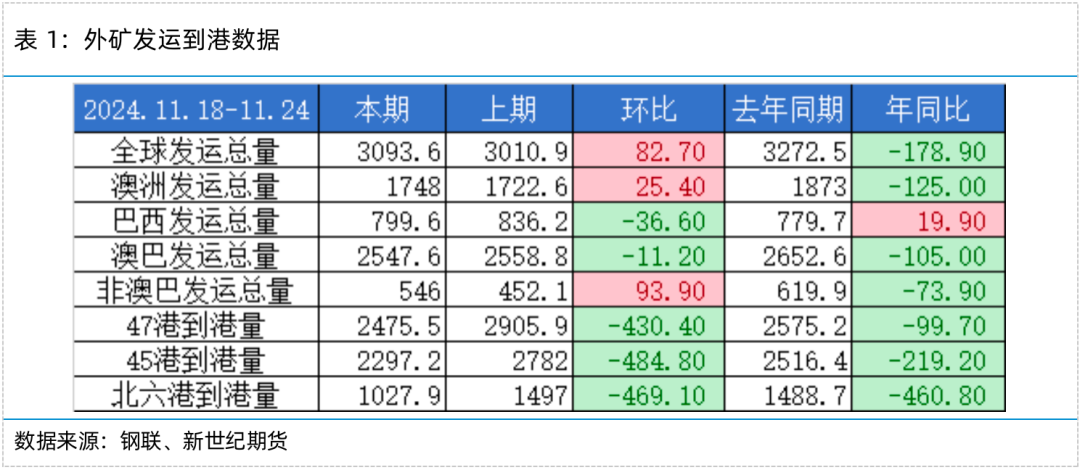

1、发运高位

外矿供应变化依旧不大,澳洲发运量小增,非主流地区发运量升至1个半月高位,而巴西发运量有所回落。前两周发运的回落,使得外矿到港量急速回落。三四季度是淡水河谷和力拓的产销旺季,力拓年产目标上调,印度铁矿产能小幅增加,预计下半年非主流矿发运回升,铁矿供应或持续宽松。

2、需求增量有限

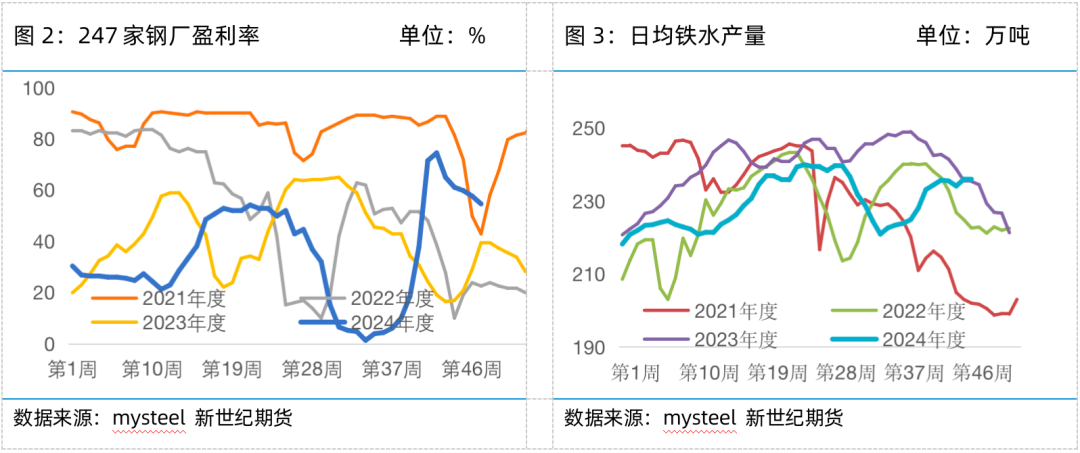

今年以来,钢厂盈利率长期处于同期低位,特别是七八月,钢厂在亏损边缘,故钢厂进行大面积减产,铁矿需求进一步压缩。9月初开始,盈利率开始触底回升,随着利润好转,钢厂一定程度的复产。目前临近冬储,钢厂低库存,有潜在补库需求,但部分气温较低地区预计进入检修周期,铁水产量很难维持在目前水平。

3、港口库存持续累库

今年年初以来,进口铁矿石港口库存居高不下,7月中下旬以来,45港库存持续稳定在1.5亿吨以上。由于钢厂利润水平下降及钢厂检修增加,64家钢厂进口矿日耗下滑,显示出需求增量有限。在供应宽松,铁水产量下行的背景下,进口矿港口库存或重回累库通道。

发表评论