华金策略邓利军团队:短期调整不改中小盘成长占优

- 新闻

- 2024-12-23 22:35:05

- 115

登录新浪财经APP 搜索【信披】查看更多考评等级

(来源:华金策略研究)

事件点评

投资要点

🔷2025年1月1日起,新“国九条”正式实施,市场对于部分上市公司分红不达标而被纳入“实施其他风险警示”(ST)、面临退市风险的担忧加剧,对此我们点评如下:

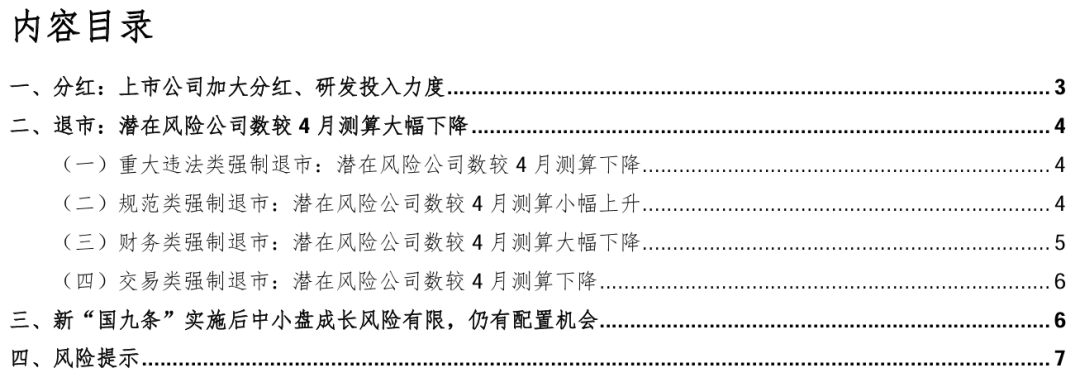

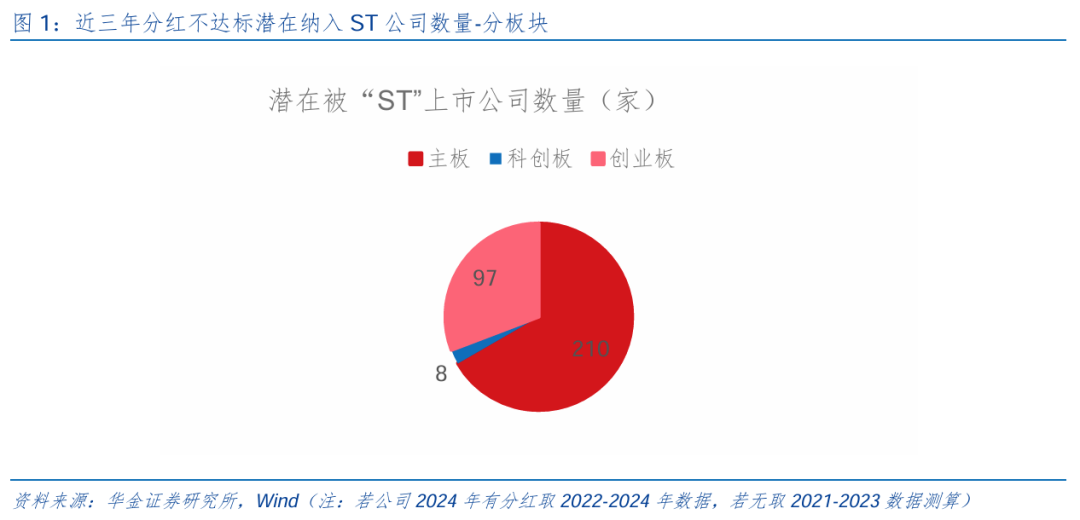

🔷上市公司加大分红、研发投入力度,潜在被ST公司数较今年4月的测算明显下降。(1)新“国九条”对分红不达标采取强约束措施,即纳入ST。(2)上市公司加大分红、研发投入力度,潜在被ST公司数下降。一是分红规则拟自2025年1月1日起正式实施,有一定缓冲时间,因此2024年上市公司实际分红规模可能大幅上升。二是我们先以现有数据测算:新规下主板因分红不达标而可能被纳入ST的公司共有210家,相较今年4月使用2020-2022年数据(下同)测算结果下降16家;新规下创业板和科创板因分红不达标而可能被纳入ST的公司共有105家,较前期测算大幅下降95家,双创上市公司明显加大分红、研发投入力度,规避被ST的风险;分行业看,当前有纳入ST风险公司多为机械、电子、化工、电力设备等成长行业,后续科技成长行业可能继续加大分红、研发投入的力度。

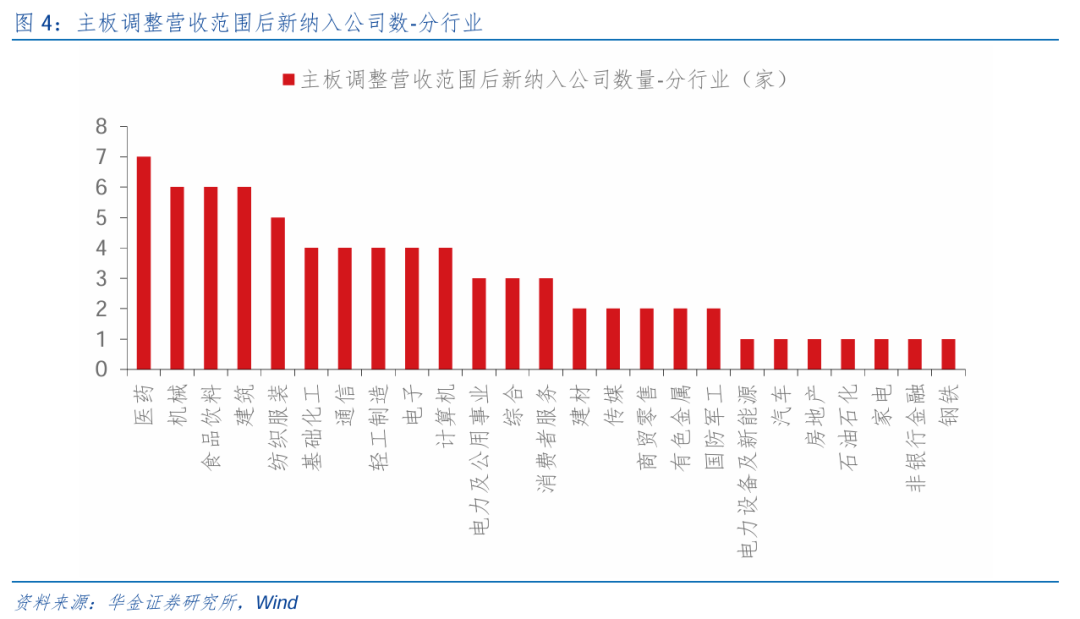

🔷潜在退市风险公司数相较4月测算大幅下降。(1)潜在涉及重大违法类强制退市公司去除ST及ST*股票后得到共19只标的,较4月统计的29家大幅下降。(2)潜在规范类强制退市公司数较4月测算小幅上升,后续可能加速出清。统计2022或2023年内控审计意见类别为无法表示意见、否定意见的公司选出共计19家,且均已被ST(*),比照此前2021-2022两年财务报告数据所涉的15家公司有所上升,内控混乱的公司后续可能进一步加速出清。(3)潜在财务类强制退市数较4月下降,相关公司加速提升盈利能力。使用2023年年报数据来看,营收范围调整后共新增76家公司(前为99家),行业分布以医药、机械、食饮等居多。(4)潜在交易类强制退市数较4月下降,低市值公司加速出清。以最新收盘日总市值进行计算,涉及到的主板上市公司总市值低于5亿的共有2家(创业板和科创板暂无市值低于3亿元公司),且均已被ST*。

🔷新“国九条”正式实施后中小盘成长的风险有限,后续仍值得配置。(1)新“国九条”正式实施后中小盘成长的风险有限。首先,比照前期数据来看,当前以最新可得数据测算下潜在被纳入ST、有退市风险的公司数均较今年4月我们以2022年及以前年报数据测算的规模大幅下降,多数公司已经在新规的引导下做出反应,规避被ST或退市的风险。其次,考虑新规将于2025年1月1日正式开始实施,将涉及到2024年的年报数据,在政策驱动公司加大分红、研发投入力度趋势不变的环境下,实际影响的公司数量可能大幅低于我们的测算。(2)短期、长期视角下中小盘成长仍值得配置。一是短期来看,政策和外部事件积极、流动性宽松、科技行业有催化下风格仍偏向中小盘成长。二是长期来看,2025年大概率处于盈利筑顶、信用企稳回升的阶段,绩优中小盘表现可能较好。

🔷风险提示:数据测算与实际值存在偏差,政策超预期变化,经济修复不及预期。

一、分红:上市公司加大分红、研发投入力度

2025年1月1日起,新“国九条”正式实施,市场对于部分上市公司分红不达标而被纳入“实施其他风险警示”(ST)、面临退市风险的担忧加剧,对此我们点评如下:

上市公司加大分红、研发投入力度,潜在被ST公司数较今年4月的测算明显下降。(1)新“国九条”对分红不达标采取强约束措施,纳入“实施其他风险警示”(ST)。一是主板方面,对符合分红基本条件,最近三个会计年度累计现金分红总额低于年均净利润的30%,且累计分红金额低于5000万元的公司,实施ST。二是创业板和科创板方面,将分红金额绝对值标准调整为3000万,但最近三个会计年度累计研发投入占累计营业收入比例15%以上或最近三个会计年度研发投入金额累计在3亿元以上的科创板公司,可豁免实施ST。三是主板、创业板、科创板回购注销金额均纳入现金分红金额计算。(2)上市公司加大分红、研发投入力度,潜在被ST公司数下降。一是分红规则拟自2025年1月1日起正式实施(届时“最近三个会计年度”即对应2022-2024年),有一定缓冲时间,因此2024年上市公司实际分红规模可能大幅上升。二是我们先以现有数据,若公司2024年有分红取2022-2024年数据,若无取2021-2023年数据测算,可得到:新规下主板因分红不达标而可能被纳入ST的公司共有210家,相较今年4月使用2020-2022年数据(下同)测算结果下降16家;新规下创业板和科创板因分红不达标而可能被纳入ST的公司共有105家(其中创业板和科创板分别为97家和8家),较前期测算大幅下降95家,双创上市公司明显加大分红、研发投入力度,规避被“ST”的风险;分行业看,当前有纳入ST风险公司多为机械、电子、化工、电力设备等成长行业,后续科技成长行业可能继续加大分红、研发投入的力度。

二、退市:潜在风险公司数较4月测算大幅下降

(一)重大违法类强制退市:潜在风险公司数较4月测算下降

潜在涉及重大违法类强制退市公司数较4月测算明显下降。(1)新规明确:对于1年造假的,当年财务造假金额达到2亿元以上,且造假比例达到30%以上的,予以退市;连续两年造假的,造假金额合计数达到3亿元以上,造假比例达到20%以上的,予以退市;对于造假行为持续3年及以上的,只要被行政处罚予以认定,坚决予以出清。(2)我们统计了2021年以来公司公告类型为“违纪违规”且内容中涉及财务造假的公司,根据造假年限及相应退市规则,并去除ST及ST*股票后得到共19只标的,较4月统计的29家大幅下降。

(二)规范类强制退市:潜在风险公司数较4月测算小幅上升

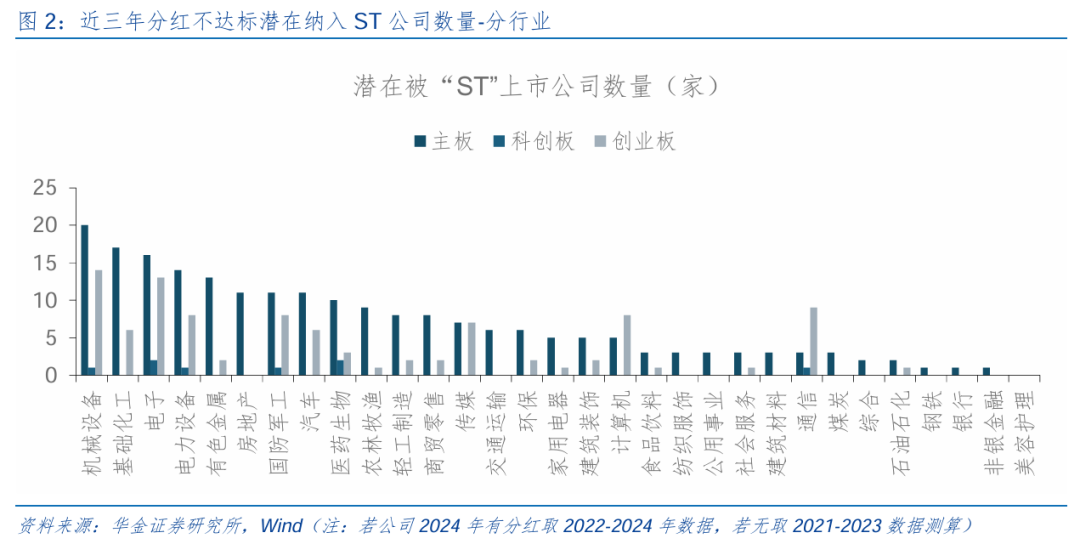

潜在规范类强制退市公司数较4月测算小幅上升,后续可能加速出清。(1)新规拟将连续两年财务报告内部控制被出具否定或者无法表示意见,或者未按照规定披露内部控制审计报告的公司纳入退市风险警示范围,第三年再次触及前述情形的,将被终止上市。(2)潜在规范类强制退市公司数较4月测算小幅上升。我们统计了2022或2023年内控审计意见类别为无法表示意见、否定意见的公司选出共计19家,且均已被ST(*)。比照此前使用2021-2022两年财务报告数据所涉的15家公司有所上升,内控混乱的公司后续可能进一步加速出清。

(三)财务类强制退市:潜在风险公司数较4月测算大幅下降

潜在财务类强制退市公司数相较4月测算下降,相关公司加速提升盈利能力。(1)主板公司来看,最近一个会计年度经审计的净利润为负值且营业收入低于3亿元(前为1亿元),或追溯重述后最近一个会计年度净利润为负值且营业收入低于3亿元(前为1亿元)。(2)据此我们测算,使用2023年年报数据来看,营收范围调整后共新增76家公司(前为99家),行业分布以医药、机械、食饮等居多,有财务类退市风险的公司加速提升自身盈利能力。

(四)交易类强制退市:潜在风险公司数较4月测算下降

潜在交易类强制退市数较4月测算下降,低市值公司加速出清。(1)新规将主板A股上市公司的市值退市指标从低于3亿元提至低于5亿元,科创板和创业板为3亿元。(2)据此估算,以最新收盘日总市值进行计算,涉及到的主板上市公司总市值低于5亿的共有2家(创业板和科创板暂无市值低于3亿元公司),且均已被ST*。但考虑到潜在风险,拉取10亿以下市值公司数量上升至11家,主板7家、创业板1家、科创板3家,均较前期测算有明显下降(4月测算主板上市公司总市值低于5亿的共有4家,10亿以下市值公司为30家),低市值公司加速出清。

三、新“国九条”实施后中小盘成长风险有限,仍有配置机会

新“国九条”正式实施后中小盘成长的风险有限。首先,比照前期数据来看,当前以最新可得数据测算下潜在被纳入ST、有退市风险的公司数均较今年4月我们以2022年及以前年报数据测算的规模大幅下降,监管趋严对上市公司加大自身管控、提升对投资者回馈力度等影响十分明显,多数公司已经在新规的引导下做出反应,规避被ST或退市的风险。其次,考虑新规将于2025年1月1日正式开始实施,将涉及到2024年的年报数据,在政策驱动公司加大分红、研发投入力度趋势不变的环境下,实际影响的公司数量可能大幅低于我们的测算,因此不必过分担忧新规实施后中小盘成长股的风险集中释放。

短期、长期视角下中小盘成长仍值得配置。(1)短期来看,政策和外部事件积极、流动性宽松、科技行业有催化下风格仍偏向中小盘成长。一是年底积极的政策依然可能进一步出台和实施,后续扩大设备更新和以旧换新政策规模和适用品种、地产政策放松、加快超长国债和专项债发行、化解地方债、发放消费券等政策可能进一步落地,此外鼓励分红、国企改革和中长期资金入市等资本市场政策可能进一步出台。二是年底外部风险可能相对偏小,中美金融工作组第七次会议已结束,双方关系短期有改善迹象,此外中东、俄乌等地缘风险可能边际下降。三是年底国内流动性可能进一步宽松:美联储12月鹰派降息25BP,美元指数上行导致人民币汇率出现贬值压力,但在国内保增长政策推动基本面可能修复的强预期下,人民币汇率难进一步大幅贬值;国内流动性依然充裕,资金季节性需求可能上升、中央经济工作会议提出适时降准降息的环境下货币政策大概率进一步放宽。四是年底国内外AI应用、机器人、自动驾驶、商业航天等科技相关领域的技术和产品迭代不断,整体来看短期仍是中小盘成长相对占优。(2)长期来看,盈利信用框架指向绩优中小盘表现可能较好。一是2025年大概率处于盈利筑顶、信用企稳回升的阶段:首先盈利大概率筑顶,历史经验来看盈利上行周期在18-25个月左右,而本轮盈利拐点从2023年7月左右开始,2025年可能面临筑顶回落,此外领先指标(库存和PPI及其领先指标)角度或指向2025年盈利大概率筑顶;其次信用可能筑底回升,历史上中长贷增速下行周期持续11-23个月左右,本轮中长贷增速在2023年7月已见顶,且接近前几轮周期的底部水平,2025年可能筑底回升,结构上企业中长贷与基建投资相关性较强,居民中长贷与房贷相关性较强,均可能受益于2025年稳增长政策落地回升。二是盈利上行后半段、信用回升时绩优中小盘表现相对占优,受盈利和估值共同驱动:2010年市值60%-80%的中小盘个股(电子、计算机)占优,主要受益于智能手机时代开启;2013年市值60%-80%的小盘个股(传媒、电子)占优,主要受互联网浪潮驱动;2021年市值在40%-80%的中小盘(电新)占优,受盈利与估值共同驱动。比照当下,AI浪潮引领下的科技成长行业趋势仍在上升,叠加处于信用企稳、盈利筑顶的大环境中,后续中小盘成长依旧值得配置。

四、风险提示

1.数据测算与实际值存在偏差:测算基于相关配套政策征求意见稿内容,且根据现有财务数据测算,与正式实施后的配套政策规定,以及所适用会计年度可能会存在偏差。

2.政策超预期变化:经济政策受宏观环境、突发事件、国际关系的影响可能超预期或者不及预期,从而影响当下分析框架下的投资决策。

3.经济修复不及预期:受外部干扰、贸易争端、自然灾害或其他不可预测的因素,经济修复进程可能有所波动,从而影响当下分析框架下的投资决策。

本篇报告相关信息:

证券研究报告:【华金策略邓利军团队-点评报告】

短期调整不改中小盘成长占优

对外发布时间:2024年12月23日

发布机构:华金证券股份有限公司

报告分析师:

邓利军

SAC执 业 证 书 编号:S0910523080001

denglijun@huajinsc.cn

报告联系人:

张欣诺

zhangxinnuo@huajinsc.cn

张诗瀑

zhangshipu@huajinsc.cn

向下滑动查阅全文

重要提示:

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施。通过本订阅号发布的观点和信息仅供华金证券股份有限公司(下称“华金证券”)客户中的专业投资者参考。因本订阅号暂时无法设置访问限制,其他的任何读者在订阅本微信号前,请自行评估接收相关推送内容的适当性,华金证券不因任何订阅或接收本订阅号内容的行为而将订阅人视为华金证券的当然客户。

法律声明

本订阅号不是华金证券研究报告的发布平台,所载证券研究内容来自于华金证券已公开发布的证券研究报告。订阅者若使用所载资料,有可能会因缺乏对完整报告的了解而对其中关键假设、评级、目标价等内容产生误解。提请订阅者参阅华金证券已发布的完整证券研究报告,仔细阅读其所附各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。

本订阅号所载内容仅反映华金证券研究人员于发出完整报告当日的判断。本订阅号不承担更新推送信息或另行通知义务,后续更新信息以华金证券研究所正式发布的研究报告为准。

本订阅号所载内容并非投资决策服务,并不涉及对具体证券或金融工具在具体价位、具体时点、具体市场表现的判断,在任何情形下都不构成对接收本订阅号内容受众的任何投资建议。订阅者应当充分了解各类投资风险,根据自身情况自主做出投资决策并自行承担投资风险。

华金证券及雇员不对任何人因使用本订阅号的发布内容所引起的任何损失承担任何责任。

发表评论